小濱 道博 氏

小濱 道博 氏

令和6年度より、介護サービス事業者経営情報を、所轄する都道府県知事に報告することが義務化された(第115条の44の2 第二項)。

そして、提出をしない、又は虚偽の報告を行った場合は、期間を定めて報告もしくは内容を是正することを命ずることが出来るとされた(同、第六項)。

その命令に従わない時は、指定の取消もしくは業務停止の処分が出来るとされている(同、第八項)。

財務諸表等の経営情報を定期的に都道府県知事に届け出るための提出方法としては、社会福祉法人と同様に、情報提供のための全国的な電子開示システムとデータベースが整備される。ここに手入力するか、会計ソフトでCSVファイルを作成して、電子データとして送信する形になる。なお、社会福祉法人については、すでに義務化となっており、新たな手続は不要である。

財務諸表の提出の基準と期限は?

提出不要のケースは2つ示された。

一つは、年間の収入が百万円以下の場合。

一つは、自然災害などに被災して提出が困難な場合。

それ以外は、提出が必須となる。

提出する財務諸表は法人単位では無く、事業所、施設毎となる。事業所毎の名称や所在地などの基本情報、収益と費用の内容、職種別の配置職員数などである。提出期限は決算期終了後、3月以内とされた。

初年度である令和6年度については、令和6年度末までとされている。

介護事業者は、決算が終了すると、財務諸表等の経営に係る情報を定期的に都道府県知事に届け出ることとなる。

この公表については、介護事業者が提出した個別の事業所情報を公表するのではなく、属性等に応じてグルーピングした分析結果を公表するとされている。このため、一部で懸念されている、自事業所の経営状態や役員報酬の金額などが利用者・家族に把握されてしまうという懸念は杞憂である。

財務諸表の提出の問題点

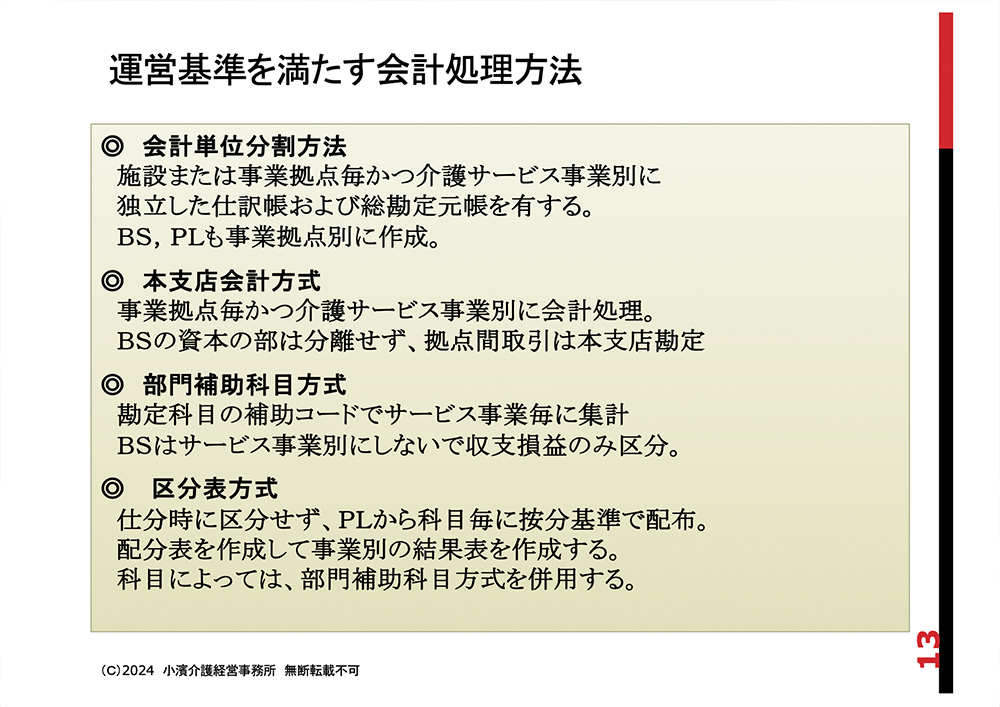

問題は、提出する財務諸表データが税務署に提出した決算書そのものでは無いということだ。運営基準において介護事業者は「会計の区分」に沿った会計処理をしなければならないとされている。「会計の区分」は、厚生省令37号などの解釈通知に規定されている。

同一法人で複数のサービス拠点を運営している場合は、その拠点毎に会計を分けなければならない。これを会計用語では「本支店会計」と言う。同一の拠点で複数のサービスを営んでいる場合は、それぞれを分けて会計処理を行う。これを「部門別会計」と言う。会計を分けるとは、少なくても損益計算書をそれぞれの拠点毎、介護サービス毎に別々に作成するということである。このとき、収入だけではなく、給与や電気代、ガソリン代などすべての経費を分けなければならない。水道光熱費などの共通経費に使用する按分基準も通知で定められている。どこまで厳密に会計処理を行うかについては、4つの方法が示されている。これは、税務署に提出する決算書には求められていない作業である。会計の区分は、税務会計とは全く別物であり、この基準がある事を多くの会計事務所はまだ知らない。会計の区分に対応出来ない可能性もある。そのため、会計事務所に任せているからは危険である。

介護業界に精通した会計事務所を選択する時代に

会計事務所も、介護保険制度に精通していることは希で、税金の申告のみと言う顧問形態が大部分である。会計の区分についての知識も皆無である場合が多い。これは、会計事務所が行っている業務が税金の申告であり、その為の税務会計が中心でことから当然でもある。しかし、今回の義務化は、会計事務所の立ち位置を大きく変えるだろう。会計の区分は、今回の義務化で新たに求められる作業では無い。従来からの運営基準の一つである。今後は、介護事業に精通している会計事務所を選ぶべきであり、今回の義務化を機に、その点をしっかりと見極める必要がある。

しかしデミリットばかりでは無い。自法人の財務情報を、可能な限り詳細に本支店別、部門別に集計することは、将来のM&Aや事業譲渡、不採算部門の撤退などを検討するための重要なエビデンスとなる。介護事業経営の指標としては、3年に一度実施される経営実態調査結果が最も充実している。

しかし、この数値は、介護報酬改定前の数値であり、改定後の指標が存在しない状況が続いている。そのため、過年度との比較分析は可能であるが、同業他社との規模別比較や項目別に渡る詳細な経営分析が難しい状況である。義務化と共に公表される情報は、M&A等の実務に於いても重要な評価指標となり得る。今回の財務諸表の提出の義務化を切っ掛けに、経営財務に関心を持つ経営者を増やすことが重要だろう。今回の義務化をビジネスチャンスと捕らえる会計事務所も実は多い。介護事業者は、会計事務所を選ぶ時代になった。

出典:第102回社会保障審議会介護保険部会 令和4年11月24日資料

出典:第102回社会保障審議会介護保険部会 令和4年11月24日資料