太田丈史

太田丈史

M&Aによる事業拡大を検討する経営者の間で、最近耳にする機会が増えているのが「中小企業事業再編投資損失準備金」です。

当センターでも、中小企業事業再編投資損失準備金制度を活用した事例があります。

全国で介護施設を展開する企業が、ある介護施設のM&A(株式取得による)を実施したケースです。この案件では、株式取得価額の70%を損金算入することができました。

その結果、投資初期の税負担を一時的に抑えることができ、資金繰りを安定させながら、計画的に事業再編を進めることが可能となりました。

このように、本制度を活用することで、税負担を将来に繰り延べつつ、成長に向けたM&Aをより実行しやすくする効果が期待できます。

この制度は一体どのようなものなのでしょうか。

また、なぜ今この制度が注目を集めているのでしょうか。

本記事では、M&Aや事業再編の後押しとなる制度である「中小企業事業再編投資損失準備金」について、分かりやすく解説します。

【目次】

中小企業事業再編投資損失準備金とは

中小企業事業再編投資損失準備金とは、中小企業が事業再編やM&A(合併・買収)に伴うリスクに備え、税制優遇措置を活用して準備金を積み立てることができる制度です。

M&Aにおいては、買収後に想定外の損失が発生する可能性があります。本制度では、あらかじめ準備金を積み立てることで、その年の税務上、損金として処理することが可能となり、課税所得を圧縮することができます。これにより、税負担を将来に繰り延べながら、投資リスクに備えることができます。

こうした仕組みにより、中小企業が資金面のリスクをコントロールしながら、成長戦略としてのM&Aや事業再編に踏み出しやすくなる点が、本制度の大きな特徴です。

対象となる中小企業と条件

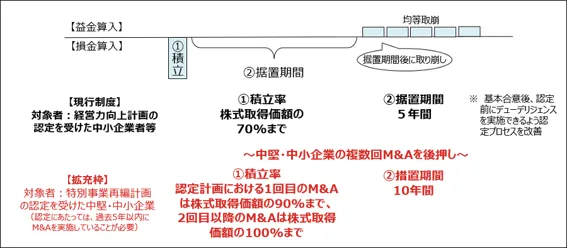

中小企業事業再編投資損失準備金には、「通常型」と「拡充枠」の2つの類型があります。

① 通常型

通常型は、一定の制度要件を満たせば適用可能であり、拡充枠で必要となる経営力向上計画の認定が不要です。単発のM&Aや、初めての事業承継・グループ化を行う企業に適しています。

取得した株式価額の最大70%(上限10億円)まで損金算入が可能です。

- 資本金または出資金が1億円以下の法人

- 資本又は出資がない場合は従業員1,000人以下

② 拡充枠

拡充枠は、認定された経営力向上計画に基づき、複数回のM&Aを通じて企業グループの拡大を図る企業を対象とした制度です。

取得額の最大100億円までが対象となり、1回目は最大90%、2回目以降のM&Aでは最大100%の損金算入が可能となります。

- 中小企業等経営強化法に基づく「経営力向上計画」の認定

- 継続的なM&A実施を前提とした事業計画

- 租税特別措置法上の中小企業者に該当すること

拡充枠の適用にあたっては、経営力向上計画の認定が必要となり、継続的なM&Aの実施を前提とした成長戦略が求められます。

そのため、過去のM&A実績や今後の実施計画の妥当性が審査上考慮されるケースがあり、実務上は一定の実績や計画性が求められる点に留意が必要です。

| 項目 | 通常型 | 拡充枠 |

|---|---|---|

| 制度の位置づけ | 単発・初回M&A向け | 連続M&A・ロールアップ戦略向け |

| 適用要件 | 基本要件を満たせば適用可 | 経営力向上計画の認定が必要 |

| 事前手続き | 原則不要 | 経営力向上計画の提出・認定が必要 |

| 積立率(損金算入) | 取得価格の70% | 1回目のM&A:取得価格の90% 2回目以降のM&A:取得価格の100% |

| 対象上限額 | 最大10億円 | 最大100億円 |

| 対象企業 | 中小企業者 | 同左(+経営力向上計画認定事業者) |

| 実務上の難易度 | 比較的低い | 高い(計画策定・認定が必要) |

税負担軽減効果の詳細

中小企業事業再編投資損失準備金制度の大きなメリットは、M&Aに伴う投資に対して税負担を平準化(繰延)できる点にあります。

具体的には、M&Aに関連して積み立てた準備金を、その事業年度の損金として算入することが可能となります。これにより、当期の課税所得を圧縮し、一時的に軽減し、繰り延べることができます。

ただし、これは税額を恒久的に削減するものではなく、将来の一定時点で益金として取り崩す必要がある「税負担の繰延措置」である点に留意が必要です。

この仕組みにより、企業は投資初期の資金負担を抑えながらM&Aを進めることが可能となり、資金繰りの安定化に寄与します。

M&Aにおけるリスクヘッジの役割

本制度は、中小企業がM&Aを実施する際の財務的リスクへの備えとしても機能します。

M&Aにおいては、買収後に想定外の損失や収益の非達成といったリスクが伴います。本制度では、あらかじめ準備金を積み立てておくことで、将来的な損失発生時に備えた財務上のクッションを確保することが可能です。

特に拡充枠においては、複数回のM&Aを前提とした成長戦略のもと、より高い割合での損金算入が認められており、継続的な投資におけるリスク管理手段としての側面も有しています。

損金算入と税制の仕組み

本制度では、対象となるM&Aに係る投資に対して、一定の割合を準備金として積み立て、その金額を損金として算入することができます。

これにより、当期の課税所得が減少し、結果としてその事業年度における税負担が一時的に軽減されます。

なお、制度の適用にあたっては、拡充枠の場合には事前に経営力向上計画の認定が必要となる一方、通常型ではこうした認定が不要であるなど、要件が異なります。

益金算入の取り崩しタイミング

積み立てた準備金については、一定の期間内に益金として取り崩す必要があります。

これは、当初損金算入した金額を将来的に課税対象へ戻す仕組みであり、「M&Aに伴う損失が発生した場合」だけでなく、一定期間の経過や株式の譲渡等のタイミングに応じて取り崩しが行われる点が特徴です。

そのため、単なる損失補填制度ではなく、税負担を将来へシフトする制度として理解することが重要です。

出典:中小企業庁 経営力向上計画に基づく 中小企業事業再編投資損失準備金 概要・手引き

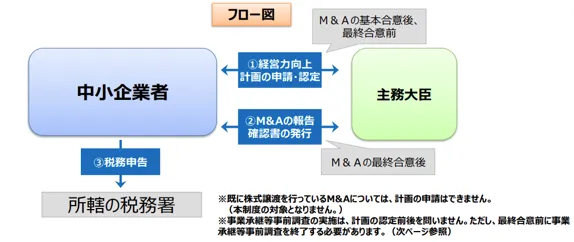

経営力向上計画の認定取得方法

制度の活用にあたっては、まず対象となるM&Aの内容や企業の規模が制度要件を満たしているかを確認する必要があります。

特に拡充枠を利用する場合には、「経営力向上計画」を策定し、主務大臣の認定を受けることが必要となります。

一方で、通常型についてはこうした認定手続きは不要であり、比較的簡易な手続きで利用できる点が特徴です。

なお、制度の適用には期限:2026年度末(2027年3月31日)(※コラム記載時点2026年5月時点)が設けられているため、利用を検討する場合は早めの準備とスケジュール管理が重要となります。

申請から積立までの流れ

本制度の活用にあたっては、まず対象となるM&Aの内容が制度要件を満たしているかを確認する必要があります。

拡充枠を利用する場合には、事前に「経営力向上計画」を策定し、主務大臣の認定を受けることが前提となります。一方、通常型については、このような認定手続きは不要です。

その後、対象となるM&A(株式取得等)を実行し、必要に応じて関連書類を整備します。具体的には、M&Aの内容を示す各種資料や事前調査に関するチェックシート等を準備し、制度適用に必要な条件を満たしていることを確認します。

最終的に、決算時において準備金の積立を行うことで、その金額を損金として算入することが可能となります。これにより、当期の課税所得を圧縮し、税負担を将来に繰り延べる効果が得られます。

出典:中小企業庁 経営力向上計画に基づく 中小企業事業再編投資損失準備金 概要・手引き

必要書類と注意点

本制度の適用にあたっては、M&Aの適正性や要件充足を示すために、各種書類の整備が重要となります。

主な書類としては、M&Aの内容を確認するための資料や、事前調査に関するチェックシート、拡充枠の場合には経営力向上計画の認定書などが挙げられます。

これらの書類が不十分な場合や、制度要件を満たしていない場合には、準備金の損金算入が認められないリスクがあります。

また、取得のタイミングが制度適用の前提条件を満たしていない場合(例えば、必要な認定前に株式取得を実施した場合など)は、制度の対象外となる可能性があるため、スケジュール管理には十分な注意が必要です。

さらに、本制度は積立後に一定の条件のもとで取り崩し(益金算入)が求められる仕組みとなっており、事後的な管理や報告対応も含めた計画的な運用が重要です。

計画認定のハードルは高い?

経営力向上計画の認定は、拡充枠を利用する場合に必要となる手続きですが、そのハードルは適切な準備を行えば決して高いものではありません。

計画には、事業再編やM&Aの目的、具体的な実行手順、期待される経済的効果や成長戦略などを整理して記載することが求められます。これらを論理的に整理することで、事業の方向性を明確にする機会にもなります。

なお、本制度には認定が不要な通常型も用意されており、初めてのM&Aなど比較的シンプルなケースでは、こうした手続きを経ずに活用することも可能です。

一方で、拡充枠の場合には、認定を受ける前に株式取得を行ってしまうと制度の適用対象外となる可能性があるため、スケジュール管理には十分な注意が必要です。

実務上は、税理士や専門家のサポートを受けながら進めることで、計画作成や認定手続きをスムーズに進めることが可能となります。

まとめ

中小企業事業再編投資損失準備金は、単なる税制優遇ではなく、M&Aに伴う資金負担やリスクをコントロールしながら成長戦略を実行するための有効な手段です。

特に、事業承継や市場競争の激化といった環境変化の中で、中小企業が持続的な成長を実現するためには、M&Aや事業再編の活用がますます重要になっています。

本制度を適切に活用することで、初期投資に伴う税負担を平準化し、より戦略的かつ積極的にM&Aに取り組むことが可能となります。

一方で、制度の適用には一定の要件や手続きが必要であり、誤った理解に基づいて進めてしまうと、想定どおりの効果が得られない可能性もあります。

そのため、制度の活用を検討する際には、税理士やM&Aの専門家と連携しながら、自社の成長戦略に適した形で計画的に進めていくことが重要です。

これからM&Aを検討されている中小企業の皆様にとって、本制度が事業成長を後押しする有効な選択肢となることを期待しています。