太田丈史

太田丈史

【目次】

減損会計とは?介護業界で重視される背景

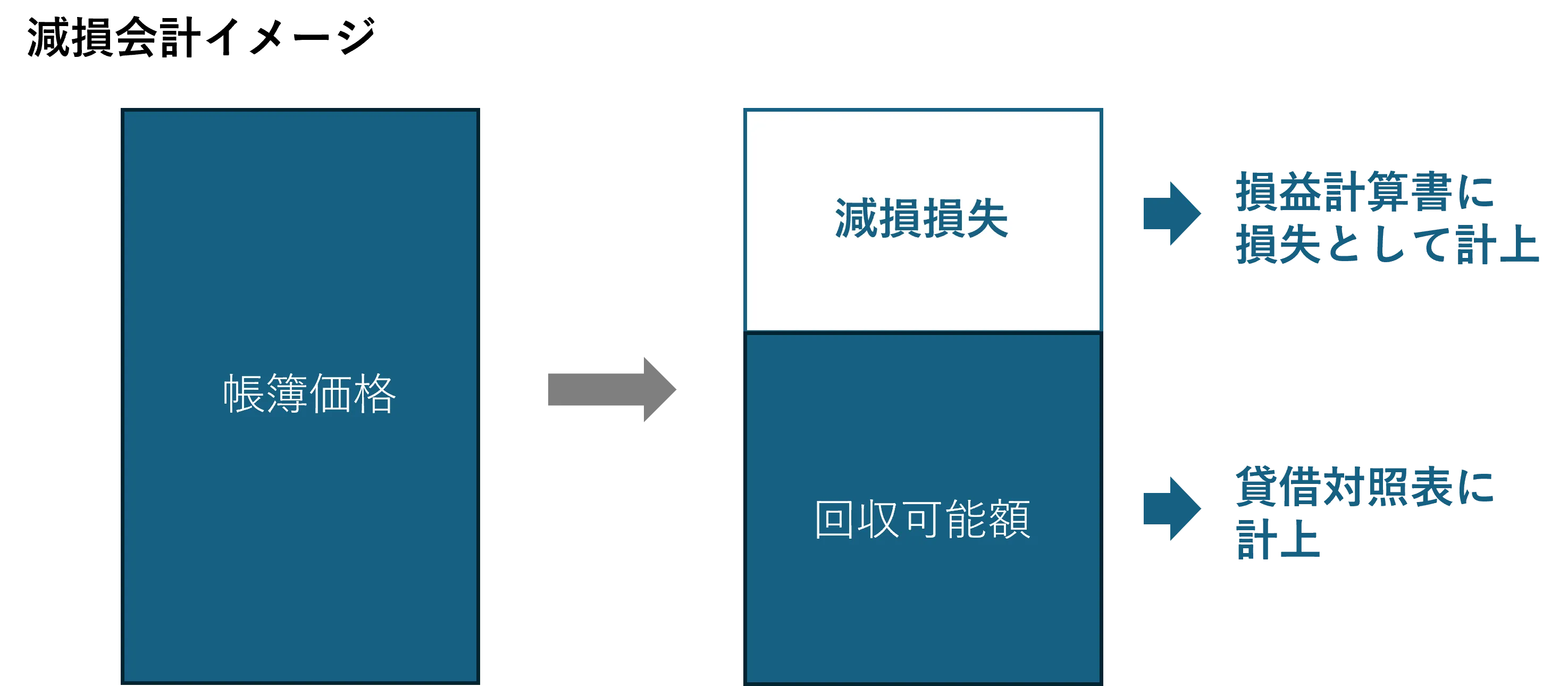

減損会計とは、資産の帳簿価額が将来得られる回収可能額を上回る場合に、その差額を減損損失として計上する会計処理です。資産の実態に即した価値を財務諸表に反映し、経営の透明性を確保することを目的としています。

介護施設では、建物や土地、設備などの固定資産が事業基盤となるケースが多く、他業種と比較して資産額が大きくなりやすい傾向があります。その一方で、利用率の低下や地域の人口構成の変化、介護報酬改定、人材不足といった外部環境の影響を受けやすく、想定よりも早期に資産の収益性が低下することも珍しくありません。こうした背景から、減損会計は介護業界において避けて通れない重要なテーマとなっています。

介護施設ならではの減損処理の難しさ

介護施設の減損処理には、以下のような特有の課題があります。

- ・長期運営を前提とする事業のため、将来キャッシュフローの見積りが難しい

・地域密着型ビジネスであり、エリア内の需給変化が収益性に直結しやすい

・M&Aによって「のれん」が発生し、減損テストの検討が複雑化する

特に、介護M&A後に想定していた稼働率や人員体制が実現しない場合、「のれん」を含む資産全体に減損リスクが生じる可能性があります。こうした介護業界の特性を踏まえたうえで、慎重な判断と継続的な検証が求められます。

減損テストの基本的な流れと実務のポイント

減損テストは、資産の収益性低下など「減損の兆候」が認識された場合に実施されます。基本的な流れは以下のとおりです。

- ・資産グループ(例:特定の介護施設単位)を特定

・将来キャッシュフローを見積もる

・使用価値と正味売却価額を算定

・回収可能額と帳簿価額を比較

・下回る場合は減損損失を計上

介護施設では、利用者数の見込みや職員の人件費、施設の修繕・更新コストといった前提条件が、評価結果を大きく左右します。こうした前提を過度に楽観的に設定すると、後の売却やM&Aの過程で想定と乖離が生じ、トラブルの原因となる可能性があるため注意が必要です。

のれんとは何か?介護M&Aで無視できない論点

のれんの定義と介護事業における意味

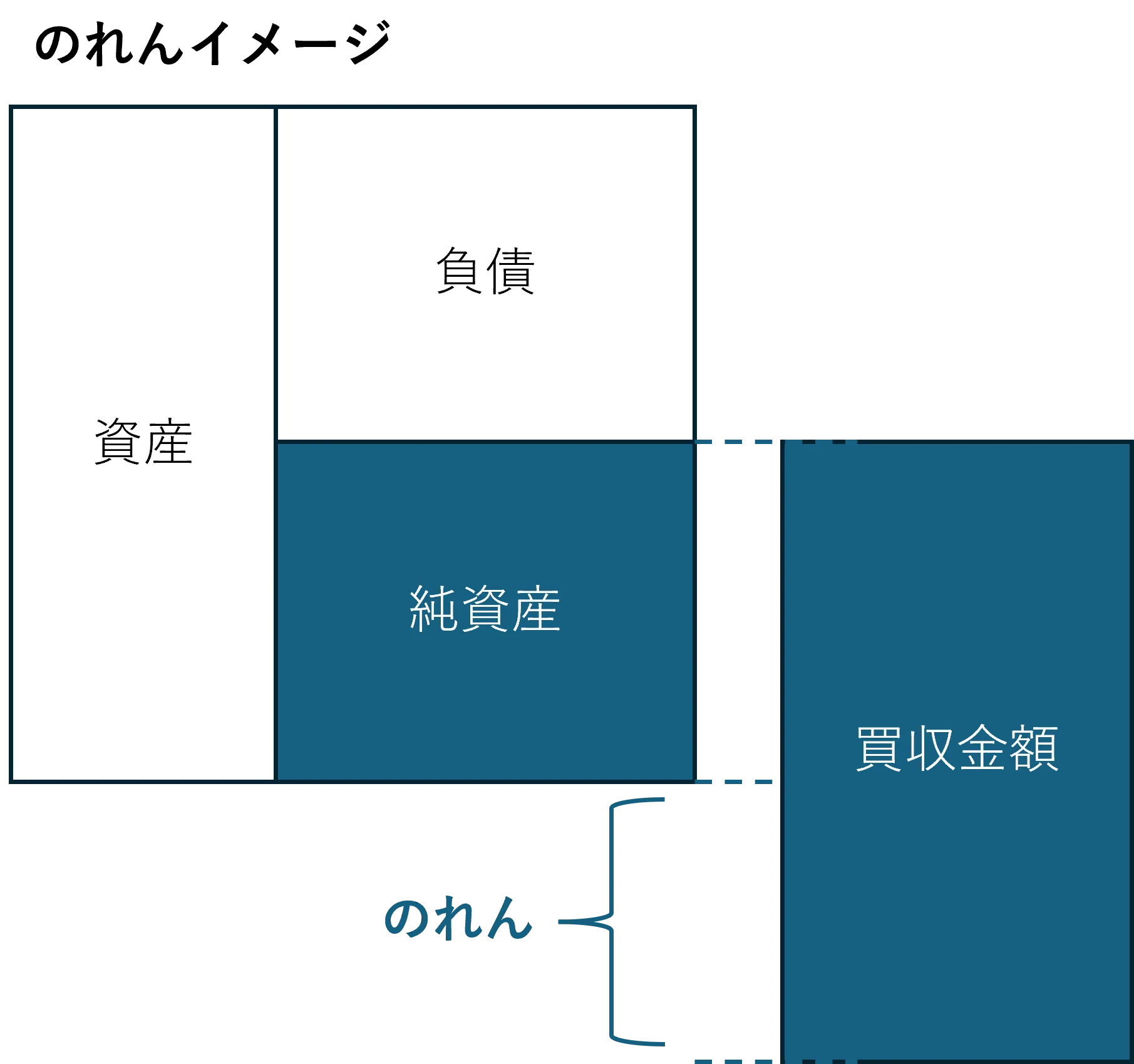

「のれん」とは、M&Aにおいて買収価額が被買収企業の純資産の時価を上回る部分を指す無形固定資産です。この差額には、数値として表れにくいものの、将来の収益力につながる以下のような要素が含まれます。

- ・地域での評判やブランド力

・利用者基盤の安定性

・運営ノウハウや人材力

介護施設においても、他の介護施設を買収する際には、安定した利用者基盤や地域での評判・ブランド力が重要な評価対象となります。その結果、こうした無形の価値が反映され、「のれん」が発生するケースが少なくありません。この「のれん」は、買収金額の妥当性や財務の健全性を判断するうえで重要な指標の一つとなります。

のれんの会計処理:日本基準と国際会計基準(IFRS)の違い

「のれん」の会計処理には、日本基準と国際会計基準(IFRS)において大きな違いがあります。日本基準では、原則として「のれん」は最長20年間で規則的に償却することが求められます。一方、国際会計基準(IFRS)では定期的な償却を行わず、毎年実施される減損テストを通じて、「のれん」が適切な価値を維持しているかどうかを確認します。

- ●日本基準

のれんは原則として20年以内に規則的に償却

償却費は毎期の利益を押し下げる要因 - ●IFRS(国際会計基準)

のれんは非償却

毎期、減損テストを実施

日本基準では、「のれん」は毎期償却されるため、将来の業績悪化時に巨額の減損損失を計上するリスクをあらかじめ分散できる点が特徴です。

ただし、毎期の償却は利益を押し下げる要因となるため、特に財務状況が厳しい介護施設では、財務面の負担が増す可能性があります。

一方、国際会計基準(IFRS)を適用した場合は償却が不要となる反面、減損テストの結果によっては突発的に多額の損失を計上するリスクがあります。

介護施設の売却や資本政策を検討する際には、こうした会計基準の違いを十分に理解しておく必要があります。

のれんの減損処理で注意すべき点

介護M&A後、以下のような状況が生じると、「のれん」の減損が問題になります。

- ・想定していた稼働率が確保できない

・主要スタッフの離職が続く

・地域内での競争激化により収益性が悪化

「のれん」はキャッシュを直接生まない資産であるため、事業価値が低下すると減損リスクが顕在化しやすい点が特徴です。不適切な「のれん」評価は、企業価値を実態以上に高く見せてしまう要因となります。

減損テストの対象となる「のれん」の価値は、原則として毎年、または重要な経済的変化が生じた場合に検証する必要があります。特に、介護施設の売却や資産再編を検討している局面では、減損テストの結果が財務諸表や企業評価に大きな影響を及ぼすため慎重な対応が求められます。不十分な減損処理は、将来にわたって資産価値を過大評価することにつながり、結果として買収対象企業の評価を歪めるリスクがあります。

さらに、適用する会計基準による処理方針の違いも重要な論点です。例えば国際会計基準(IFRS)では、減損テストを通じて「のれん」の価値を検証するため、毎年の施設パフォーマンスや顧客基盤の維持について継続的にモニタリングする体制が求められます。

======介護施設の売却・M&Aを検討中の方へ======

「のれん」や減損処理の状況は、売却価格に大きく影響します。まずは簡易査定や売却可能性について相談してみませんか?

介護施設売却を見据えた財務整理と減損対応

介護施設の売却を検討する際、財務整理が非常に重要なプロセスとなります。これは、売却先に対して健全で透明性の高い財務内容を示すことが、買収側の評価や合意形成に直接影響するためです。。特に、介護施設の運営では、設備投資や運転資金の比率が他業種に比べて高い傾向にあるため、資産・負債の内容を丁寧に精査しておく必要があります。加えて、減損処理や「のれん」の計上状況を明確にすることで、施設の価値をより実態に即して評価でき、売却交渉を円滑に進めることが可能となります。

- ・減損処理が適切に行われているか

・「のれん」の残高及び償却状況が明確か

・財務諸表が実態を正確に反映しているか

減損を先送りしたまま売却交渉に入ると、デューデリジェンスの段階で想定以上に評価を大きく下げられる可能性があります。早期に現実的な数値へ修正することが、結果的に交渉を有利に進めやすくなります。

のれん処理が企業評価に与える影響

M&Aによる買収時に発生する「のれん」は、売却時の企業評価において重要な要素の一つです。「のれん」は、被買収企業のブランド力や顧客基盤、技術力といった無形資産の価値を反映するものであり、その計上状況や償却の進め方によって、財務諸表や企業価値に大きな影響を及ぼします。特に日本の会計基準では、「のれん」は最長20年間で償却する必要があるため、この償却費用が財務業績を圧迫する可能性があります。一方、国際会計基準(IFRS)では、「のれん」償却の代わりに定期的な減損テストを行うため、売却を検討する際には、こうした会計処理や財務の違いを慎重に検討する必要があります。

適切な財務整理のプロセスと事前準備

介護施設を売却する際には、適切な財務整理が不可欠です。その第一歩として、施設の資産・負債を丁寧に確認し、減損テストを通じて実態に即した評価を見直すことが重要です。あわせて、「のれん」の償却状況や残存額を明確にし、売却先に対して正確な財務情報を提示することが求められます。財務諸表の透明性を高めることで信頼性を確保し、結果として買収交渉をスムーズに進めることができます。また、事前準備として会計基準や評価手法の違いを理解するとともに、必要に応じて専門家のアドバイスを受けることも有効です。

今後の会計基準変更と介護施設への影響

のれん非償却化の動きと背景

近年、日本の会計基準においては、「のれん非償却化」に向けた議論が進められています。この背景には、企業の財務負担を軽減することや、国際会計基準(IFRS)との整合性を図るといった考え方があります。現行の日本基準では、「のれん」は原則として最長20年以内で規則的に償却されますが、この償却負担がM&A後の業績を圧迫するケースも少なくありません。一方で、IFRSでは定期的な償却を行わず、毎期の減損テストを通じて価値を検証する仕組みが採用されています。そのため、短期的には利益が安定しやすいという特徴があります。

ただし非償却化が進んだ場合、事業環境の悪化などを背景に減損が認識されると、一度に多額の損失を計上するリスクが高まる点には注意が必要です。

国際会計基準への調和と企業への影響

国際会計基準(IFRS)では、「のれん」の定期償却を行わず、減損テストによってその価値を検証する仕組みが採用されています。この違いにより、日本基準を採用している企業と国際会計基準を採用する企業とでは、財務諸表の見え方に差が生じます。例えば、M&Aを積極的に行う大規模な介護施設運営企業では、毎期の「のれん」償却が発生しないことで、短期的には利益が圧迫されにくくなり、企業評価が比較的安定しやすい可能性があります。その一方で、国際会計基準に対応するためには、減損テストを適切に実施する体制の整備や、将来キャッシュフローの精緻な見積りが求められるため、経営陣や管理部門の負担が増加する点には注意が必要です。

介護業界における会計変更の展望

介護業界でもM&Aに伴う「のれん」の発生は増加傾向にあり、今回の会計基準変更が及ぼす影響は非常に大きいと考えられます。特に、高齢化が進む日本では、介護施設運営者間の競争が激化しており、成長戦略の一環としてM&Aを活用する企業が増えています。(当社の成約実績はこちら)

こうした環境下での会計基準の見直しは、各企業に対し「のれん」や減損処理に関するリスクをより慎重に評価し、適切な財務管理を行う必要性を一層高めるものといえるでしょう。また、のれん非償却化が実現した場合、短期的には利益計上のブレが抑えられ、M&Aを進めやすい環境が整う可能性もあります。その一方で、事業環境の変化次第では巨額の減損損失を計上するリスクも残るため中長期的な視点での注意が引き続き求められます。

介護M&A時代に求められる戦略的な財務管理

会計基準変更が進む中で介護施設を売却する場合、戦略的な財務管理がこれまで以上に重要となります。特に「のれん」や「減損」は企業評価に大きく影響するため、財務諸表の整備や資産評価プロセスを事前に適切に行っておくことが求められます。また、売却時には、買い手企業が会計基準の違いに伴うリスクを慎重にする可能性があります。そのため、減損テストの結果や「のれん」の償却状況をあらかじめ明示し、財務情報の透明性を高めることが、信頼関係の構築につながります。最終的には、会計基準の変更を踏まえた適切な財務運営を行うことで、売却を含む経営全体の質が高まり、介護業界全体としても安定的な経営基盤を築くことが重要です。